并购踩雷!蒙牛净利暴跌97.8%,营收下滑10.1%,液态奶基本盘告急

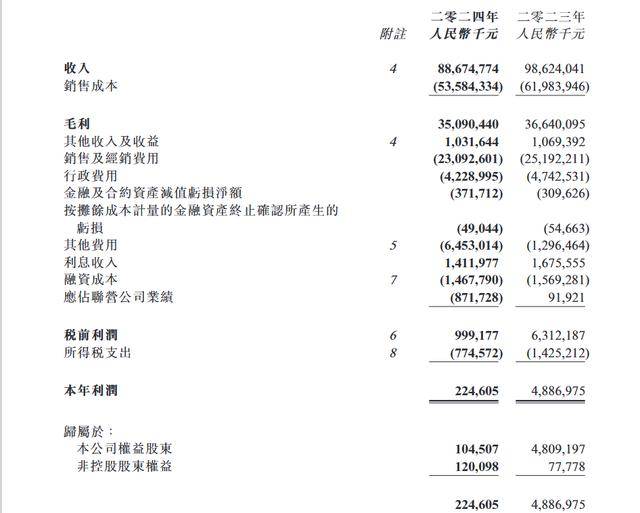

3月26日晚间,蒙牛乳业(02319)发布截至2024年12月31日止年度的全年业绩公告。公司全年收入达886.75亿元人民币,相较上一年同比减少了10.09% ,公司权益股东应占利润更是大幅缩水,仅为1.05亿元,同比下降幅度高达97.83%,每股盈利降至0.027元。占据蒙牛营收8成以上的液态奶基本盘告急,同比下降了11%。

在管理层讨论与分析中提到,乳制品行业因原奶供给过剩及需求不足,整体市场压力依然存在。公司围绕“一体两翼”战略,积极推动品牌建设、研发创新、数字化转型,推动高质量发展。业务上,液态奶业务在营养健康、高质优价的多元化消费需求上进行布局,常温酸奶和低温酸奶的产品创新不断升级,以应对行业挑战。

此外,蒙牛此前收购的资产表现不佳,拖累了整体业绩。其中,附属公司贝拉米预计年度亏损,蒙牛需对相关现金产生单位的商誉及无形资产进行减值拨备,影响约38至40亿元;联营公司现代牧业因乳牛相关公允价值变动及商誉减值等,录得净亏损,致使蒙牛相应录得应占亏损约7.9 至9亿元。

从业务分部来看,液态奶业务仍然是公司收入的主要来源,占比超8成,收入为730.66亿元,占总收入的82.4%,但同比下降了11%。2023年,蒙牛液态奶收入为820.71亿元。特仑苏通过沙漠有机奶等高端产品维持品牌溢价,但常温酸奶(纯甄)、乳饮料(真果粒)受消费降级冲击明显。

奶粉业务受到市场挑战,收入33.2亿元,下滑12.7%。冰淇淋2024年收入为51.754亿元,上年度为60.263亿元,下滑也非常明显。

来源:读创财经

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至admin@ooow.com,我们将安排核实处理。