消费日报网讯(记者 卢岳)

4月12日,“城商行一哥”北京银行2023年年报“出炉”,营收、净利双双微增。受息差收窄等影响,北京银行利息净收入减少,同时中收接近“腰斩”,但投资收益大幅增长34.40%,成为营收正增的驱动引擎。

资产质量方面,北京银行不良贷款率走低,但个人贷款不良率走高。另外记者注意到,北京银行2023年消费投诉量达3.57万件,同比激增近两倍,其中个人贷款业务投诉量居首,占比35.77%。

投资收益带动营收

北京银行于1996年在原北京市90家城市信用合作社基础上组建成立,并于2007年9月在上交所主板挂牌上市。多年来,北京银行资产规模位居城商行之首,素有“城商行一哥”之称。

4月12日,北京银行披露2023年年报,营收、净利实现双增。年报显示,2023年该行营业收入为667.11亿元,同比增长0.66%,净利润为256.24亿元,同比增长3.49%。

从增速来看,Choice数据显示,北京银行的营收增速从上市次年的61.01%波动下滑至2022年的0,可见北京银行的营收增速仍处于低位徘徊。净利润增速从上市次年的61.79%波动下滑至2020年的0.20%,此后连增两年至2022年的11.40%,可见北京银行的净利润增速不进反退。

(图源:Choice数据)

记者注意到,北京银行2023年全年营收同比正增,主要靠第四季度带动。据三季报披露,该行去年前三季度实现营业收入497.39亿元,同比下降3.21%。另外,分季度来看,北京银行2023年第一、二、三、四季度净利润呈环比下滑态势,依次为74.93亿元、67.45亿元、59.95亿元、53.91亿元。

(图源:北京银行2023年年报)

从收入构成来看,2023年北京银行实现利息净收入503.50亿元,同比下降2.15%,占营收比重75.47%,同比下降2.17个百分点。“主要受市场影响,净息差收窄”,北京银行如是表示。

数据显示,2023年北京银行净息差为1.54%,同比下降0.22个百分点;净利差为1.53%,同比下降0.18个百分点。针对净息差、净利差有所收窄的情况,北京银行解释称,主要影响因素是:受贷款市场报价利率(LPR)下调和市场利率整体走低影响,生息资产收益率同比下降。

北京银行行长杨书剑在业绩说明会上表示,下一步,负债端要巩固成本优势,扩大低成本存款来源,把客户群体做大,对价值客户、有效客户账户进行考核。在金融市场业务方面,要营销金融机构的结算和托管户,压低同业负债成本。在资产端,要调整客户结构,要做小做散,做好普惠,同时优化区域结构,规避地区风险。

无独有偶,北京银行的手续费及佣金净收入也有所减少,同比下降46.90%至37.52亿元。对于中间业务收入降幅较大,杨书剑表示,主要原因是根据监管要求,集中清算了预期收益理财型产品,导致年度的产品手续费下降了约22亿元,幅度比较大。此外,受去年资本市场的动荡,财富类的中收也增长很有限;同时受保险费率下调政策影响,代销收入有所下降;另外也要贯彻减费让利的要求。

在利息净收入、中收均不同程度下降的情况下,北京银行营收增长主要归功于投资收益的大幅增长。据北京银行所述,“主要由于金融资产及衍生金融工具投资收益增加”,2023年该行投资收益为113.65亿元,同比增长34.40%。

(图源:北京银行2023年年报)

此外,北京银行的公允价值变动损益为6.22亿元,同比增加167.83%,主要是因为受债券市场收益率下行影响,以公允价值计量的金融投资公允价值上升。

得益于投资收益和公允价值变动损益增加,北京银行实现非利息净收入163.61亿元,同比增长10.41%,贡献营收占比24.53%,同比上升2.17个百分点。

不过,联合资信对北京银行出具的2023年跟踪评级报告指出,受理财回表影响,北京银行已减值投资资产规模较大,且存在一定减值缺口,面临减值计提压力,此外,考虑到其非标资产规模仍较大,在经济下行以及信用风险事件频发的背景下,其投资资产质量变动及风险资产处置情况值得关注。

投诉量大增近两倍

从体量来看,北京银行继续稳坐城商行头把“交椅。截至2023年末,该行资产总额为3.75万亿元,较年初增长10.65%;负债总额为3.42万亿元,较年初增长11.15%。

截至2023年末,北京银行吸收存款本金2.07万亿元,较年初增长8.18%,占负债总额比重为60.51%。据广发证券发布的研报,北京银行存款增速同比回落4.8个百分点,全年活期存款缩量617亿元,个人活期存款和对公活期存款同比增速分别为0.3%、-9.9%。

同期末,北京银行发放贷款及垫款本金总额2.02万亿元,较年初增长12.14%。拆分来看,公司贷款总额为1.17万亿元,较年初增长16.62%,延续高增趋势。个人贷款总额为7025.81亿元,较年初增长9.80%,受按揭需求不足“拖累”导致增速略有下滑。

(图源:北京银行2023年年报)

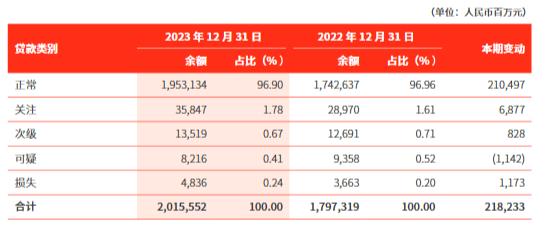

资产质量方面,通过强化源头管控、严控不良新增,统筹不良管理、加快不良处置等,截至2023年末,北京银行不良贷款率为1.32%,较年初下降0.11个百分点;信用成本为0.73%,较年初下降0.03个百分点;拨备覆盖率为216.78%,较年初上升6.74个百分点,风险抵补能力提高。

(图源:北京银行2023年年报)

虽然不良率有所走低,但与此同时,北京银行的不良贷款余额较年初增长8.59亿元至265.71亿元,且逾期90天以上贷款偏离度上升1.94个百分点至80.90%,对不良认定有所放松。据平安证券发布的研报,该行关注贷款率为1.78%、逾期贷款率为1.72%,较上半年末的1.50%、1.67%均有所走高,预计主要是来源于零售资产质量的扰动。

(图源:北京银行2023年年报)

广发证券发布的研报显示,截至2023年末,北京银行个人贷款不良率为1.15%,较上半年末上升0.15个百分点。“本行持续优化调整零售信贷结构,大力发展消费、经营类贷款及线上化、信用类贷款,伴随贷款收益率上行、整体不良率小幅上行”,该行如是解释。

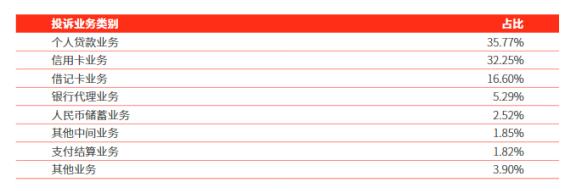

从消费投诉情况来看,北京银行的投诉量增长较多,且第一大投诉业务发生转变。据披露,2022年,该行共受理消费投诉1.21万件,其中信用卡类投诉9284件,占比76.93%,非信用卡类投诉2784件,占比23.07%。

2023年,北京银行办理客户投诉3.57万件,较2022年增加2.36万件,同比增幅达195.04%。其中,信用卡业务投诉占比32.25%,排名第二,个人贷款业务投诉占比35.77%,位居榜首。

(图源:北京银行2023年年报)

此外,截至2023年末,北京银行的资本充足水平下行,核心一级资本充足率为 9.21%、一级资本充足率为12.18%、资本充足率为13.37%,分别较年初下滑0.33个、0.68个、0.67个百分点。

联合资信在对北京银行出具的“2024年金融债券(第一期)信用评级报告”中表示,近年来,该行主要通过利润留存和发行永续债的方式补充资本,资本充足率提升至较好水平;但由于业务的较快发展不断加大对资本的消耗,同时考虑到其作为我国系统重要性银行的附加资本要求,其核心资本面临一定补充压力。

就2023年的业绩表现,北京银行尚未进行回复。记者看到,2022年3月,来自监管系统的霍学文出任该行董事长,在其带领下北京银行未来发展如何?能否改善消费投诉量高的情况?我们将保持关注。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://www.ooow.com//finance/683.html