消费日报网讯 (记者 刘坤媛)

近日,港股上市金融科技公司51信用卡披露了其2023全年业绩情况,2023年公司实现营收2.17亿元,同比下降45.1%;净亏损314万元,较2022年9760万元的亏损收窄了96.8%。

据悉,51信用卡自2019年开始向金融科技平台转型,之后进入了一段业绩连续亏损期,5年来已累计亏损31.88亿元。据悉,目前助贷仍是51信用卡的核心业务,2023年51信用卡实现信贷撮合及服务费7023万元,占总收入比重为32.3%。但纵向对比来看,该收入金额是51信用卡上市以来最少的一年。

转型5年,51信用卡发生了什么?

主营的助贷业务收入波动下滑

公开资料显示,51信用卡的前身为创建于2012年的51账单,在创建之初,该平台更象是一个记账产品。2012年5月,51信用卡推出“51信用卡管家”APP,为用户提供多张信用卡管理服务。

2013年,51信用卡开始涉及金融服务,推出了“51人品”“51人品贷”“给你花”等产品。据了解,51信用卡主要依靠历史积累的大量客源,为信用卡推介、贷款推介、信用卡代偿、理财等收费业务引流。

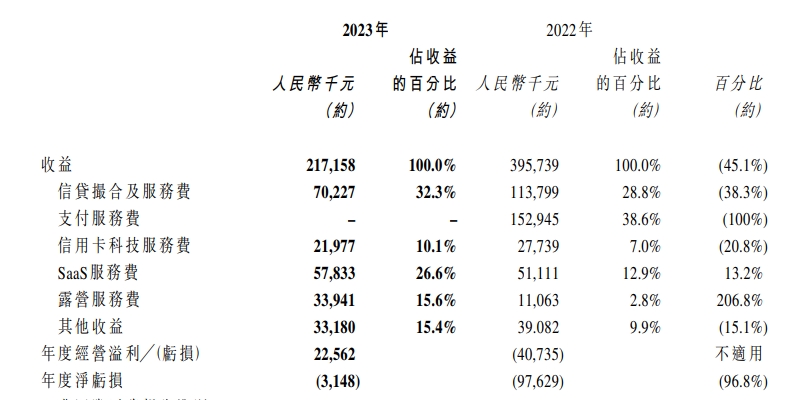

(图片来源:51信用卡2023年业绩报告)

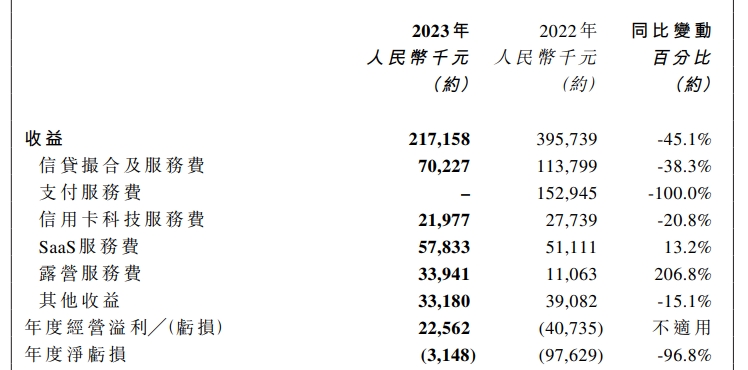

2023年财报显示,51信用卡的收益主要来源于信贷撮合及服务费、支付服务费、信用卡科技服务费、SaaS服务费、露营服务费以及其他收益。其中,51信用卡2023年实现助贷业务收入7023万元,占总收入比重从2022年28.8%提升至32.3%,排在首位。即助贷是51信用卡核心业务。

不过,和上年相比,2023年51信用卡的助贷收入同比减少了38.3%。拉长时间跨度来看,其信贷撮合及服务费收入达到了上市以来的新低点。

(图片来源:记者制图,数据来源于历年财报)

对此51信用卡在财报中解释称,这是公司主动调整的结果。考虑到宏观市场和金融监管政策变化影响,51信用卡主动调整经营结构,其中信贷撮合业务的整体规模进一步下降,同时持续调整了信贷撮合业务的经营策略,专注于优质存量客户的用户管理,并积极调试不同渠道下的新客户获取模型。业务策略调整,导致51信用卡2023年度信贷撮合业务量减少。

数据显示:截至2023年底,51信用卡的信贷撮合业务的总量约为19.39亿元,全部为与金融机构合作的业务,较截至2022年度的25.19亿元减少约23.0%。贷款平均期限由2022年度的约9.5个月下降至2023年度的约9.1个月,平均贷款金额由2022年度的约9200元下降至截至2023年度的约7500元。

记者注意到,51信用卡贷款撮合业务量减少,可能还与资产质量方面的压力有关。据披露,51信用卡2023年撮合的信贷撮合业务资产的首日逾期率从2022年底的低于3.5%攀升至2023年上半年的4%,并于2023年底进一步上升为4.5%。51信用卡的助贷业务除贷前风险评估外,还涉及贷后管理。其官方信息显示,“如发生逾期未还款事项,本集团会为逾期款项进行标准催收程序以减少信贷损失,包括进行所需的法律程序。”

不过,催回率这一指标近年来也在下滑。据披露,2022年51信用卡逾期资产的30日催回比率约为85.1%,2023年为79.0%,下降了6.1个百分点。

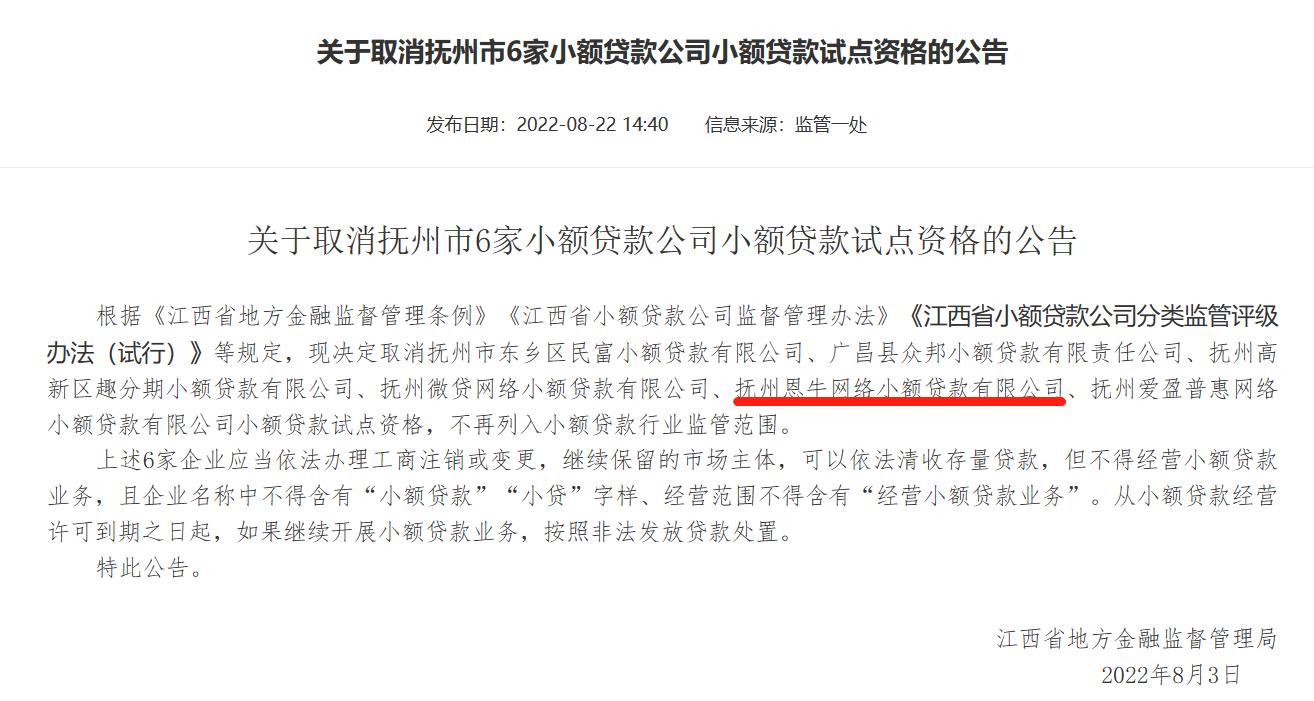

此外,记者获悉,51信用卡于2022年失去了旗下的小贷牌照。2022年8月,据江西省地方金融监管局官网公告,抚州市6家小额贷款公司小额贷款试点资格被取消,其中就包括51信用卡旗下抚州市恩牛网络小额贷款有限公司。

(图片来源:江西省地方金融监管局官网)

根据监管要求,这6家小贷公司须依法办理工商注销或变更,继续保留的市场主体可以依法清收存量贷款,但不得经营小额贷款业务。随后2022年9月30日,抚州恩牛网络小额贷款有限公司更名为抚州市恩牛网络技术有限公司,公司的经营范围、法人等信息均发生变更。

目前,51信用卡旗下仅有融资担保资质,并以此与金融机构开展助贷业务合作。据财报披露,公司在目标借款人成功取得贷款后收取信贷撮合服务费,并在目标借款人偿还贷款后收取担保费,同时通过集团内的持牌财务担保公司向合作金融机构提供信用增级。

记者看到,在黑猫投诉平台上,51信用卡旗下网贷产品为“51人品贷”最近30天内有138条投诉,累计投诉达7209条,主要涉及暴力催收、高利率、收取咨询费、担保费,以及诱导开通会员等问题。

转型5年来持续亏损

2018年7月,51信用卡登陆港股,市值一度超过了百亿港元。据招股书披露,公司主要开展三大业务:个人信用管理服务、信用卡科技服务、线上信贷撮合及投资服务。截至2017年底,公司的信贷撮合及服务费在总营收中的占比为71.7%,信贷撮合为其第一支柱产业。

随着金融监管政策趋严,51信用卡上市第二年起开始转型,近年来试水了多个新的业务领域。其中既有和科技相关联的SaaS业务,也有完全跨界的露营业务。“尽管传统金融科技业务有所下滑,但是SaaS小蓝本业务已取得历史突破,露营衍生业务也在蓬勃发展。”51信用卡在2023年财报中如是介绍。

记者关注到,51信用卡的SaaS业务主要由小蓝本业务和智慧零售业务以及银行运营管理业务组成。小蓝本是一家企业信用信息查询服务平台;智能零售业务向企业提供系统开发和软硬件销售等;银行运营管理业务主要通过向银行等金融机构提供后台运营管理服务。该业务2023年实现收入5783万元,同比增长13.2%,占总收入比重增长13.7个百分点至26.6%,已成为51信用卡的第二大收入来源。

露营业务虽增长较快,但目前占比依然不高。2022年,51信用卡建立了“51 CAMP”的连锁营地品牌,开发城市近郊营地为主,远郊野奢度假营地为辅的2小时都市露营圈。盈利模式包括收取场地使用、餐饮消费等服务费用。截至2023年底已建设20+营地,主要分布在长三角和珠三角区域。2023全年,51信用卡露营业务实现营收3394万元,同比增长206.8%,占总收入比重为15.6%。

(图片来源:51信用卡2023年业绩报告)

与此同时,曾作为重要营收来源的支付业务收入由2022年的约1.282亿元降为2203年的零元,让外界感到诧异。财报称,这是由于首惠集团运营的支付业务终止综合入账。

资料显示,2017年底,51信用卡收购首惠集团全部股权,揽下了北京雅酷时空信息交换技术有限公司持有的支付牌照。对价包括现金4.6亿,51信用卡全资附属公司杭州恩牛约1.956%股权,以及51信用卡约1.5455%股权。收购事项于2017年12月交割,首惠集团前股东已获得现金2.593亿元及杭州恩牛约1.956%股权。根据相关规定,支付机构主要出资人变更需要获得人民银行批复同意。因此,51信用卡表示,收购尾款于支付牌照变更完成后方会支付。

不过,截至目前,这张支付牌照的实控人变更事项尚未获得人民银行的核准。51信用卡就首惠集团控制权问题与首惠集团前股东扯皮多年,于2023年最终“闹掰”。财报称,因无法与首惠集团进行工作沟通,亦不能查阅首惠集团的所有账簿及记录,51信用卡剔除了首惠集团于2022年8月3日及之后的财务状况、业绩及现金流。

2024年3月1日,51信用卡附属公司杭州恩牛已与相关方订立有条件和解协议,其中包括撤回仲裁程序、撤销收购首惠集团的全部股权,并就违约寻求赔偿。这意味着51信用卡将痛失支付牌照。

转型中的51信用卡业绩方面面临着不小的压力。据梳理,2019年至2022年,51信用卡分别实现营业收入20.45亿元、2.74亿元、4.40亿元、3.96亿元;分别实现净利润-11.11亿元、-17.16亿元、-2.61亿元、-0.97亿元。即自2019年起,51信用卡连续亏损,5年来已累计亏损31.88亿元。2023年51信用卡净亏损314万元,较2022年9762万元的亏损收窄了96.8%。

这是否意味着51信用卡的业绩开始有所好转?2024年是否能够预期盈利?我们将对此持续关注。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://www.ooow.com//finance/686.html