(图源:锦州银行官网)

消费日报网讯

(记者)改革重组5年后,锦州银行非但没有迎来涅槃重生,反而走到了退市关头。值得注意的是,退市后该行或不再重启上市。

4月15日,锦州银行宣布,该行将于今天办公时间结束后撤回H股的上市地位。此前,锦州银行公告称,辽宁金融控股集团有限公司(下称“辽宁金控”)拟收购该行全部股票。交易完成并经股东大会批准后,锦州银行将申请退市。

对于退市原因,锦州银行表示,一是因为股价及交易量低迷,二是因为重大财务重组等。据梳理,该行因2018年年报暴露风险引发监管关注,后启动改革重组,主要股东洗牌、高层大换血。但经过改革化险,业绩仍未能彻底好转。

而锦州银行陷入风险深渊,与昔日的光伏巨头汉能集团之间有着千丝万缕的联系。据悉,除了为汉能集团提供94.61亿元的贷款之外,与汉能关系匪浅的宝塔石化在该行的授信额度为37亿元。而2018年这两家公司遭遇了资金与债务危机,目前均已进入破产程序。

正式退市

锦州银行成立于1997年1月,由锦州市15家城市信用社和锦州市城市信用合作社联社整体改制而成。2015年12月7日,该行在港交所主板挂牌上市,成为继哈尔滨银行和盛京银行之后,东北地区第三家登陆港股的城商行。还没走到上市十周年的节点,锦州银行却已宣告退市。

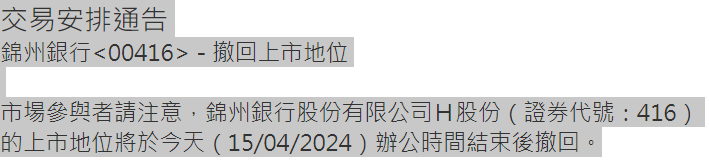

4月15日,锦州银行发布交易安排通告表示,“市场参与者请注意,锦州银行股份有限公司H股份(证券代号:416)的上市地位将于今天(15/04/2024)办公时间结束后撤回。”值得注意的是,待退市实施完毕,锦州银行将成为中国银行业史上首家退市的内地银行(新三板除外)。

(图源:东方财富网)

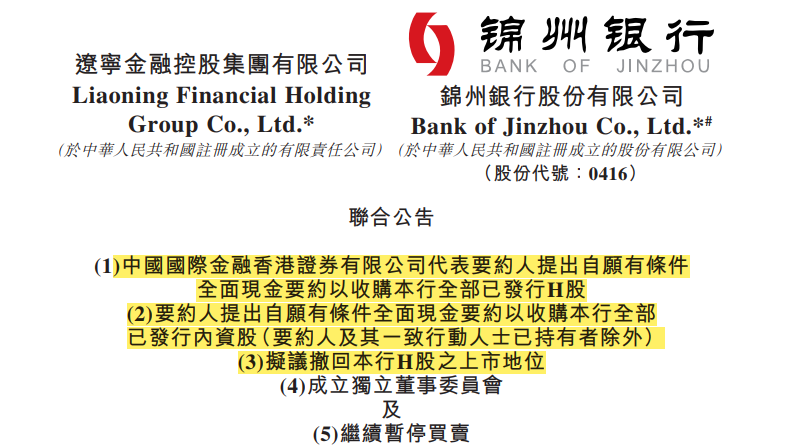

锦州银行启动退市程序还要从两个多月前说起。1月26日,锦州银行宣布,辽宁金控将对该行作出自愿有条件全面现金要约,以收购锦州银行全部已发行H股及内资股。待要约完成且经股东大会批准后,该行将申请退市。

(图源:锦州银行官网公告)

从要约定价来看,锦州银行H股要约价等同最后交易日收市价,即每股1.38港元,相比紧接最后交易日(包含该日)前30、60、120及180个交易日的平均收市价,分别溢价约0.31%、15.35%、43.01%、36.46%。不过,相较2022年6月30日归属于该行普通股股东的每股净资产,即人民币4.21元/股,要约价折让约71.94%。另外,相较4.66港元/股的上市发行价,约打了3折。

公告显示,截至1月26日,锦州银行已发行股本为139.82亿股,分为35.17亿股H股及104.64亿股内资股。假设要约获得全数接纳,辽宁金控应支付的对价将约为48.54亿港元及31.46亿元。

进行要约主要与锦州银行在二级市场的表现不佳,及该行拟实施重大财务重组有关。据锦州银行解释,一方面,该行H股大部分时间处于相对较低的价格范围内,且交易量也一直低迷。因此,锦州银行从股权市场有效融资的能力极为有限,目前的上市地位不再对该行经营提供切实可行的融资管道。

另一方面,锦州银行H股于2023年1月20日公告暂停买卖并于同年2月2日公告重大财务重组信息,该行拟继续推迟发布2022年报及2023年半年报,但无法确定相应财报的公布时间。若锦州银行未能于2024年7月19日之前补救导致该行暂停买卖之实质事项、履行复牌指引及全面遵守上市规则以令港交所相信采纳,锦州银行可能被取消上市地位,导致H股股东持有的该行H股转变为非在港交所或任何其他交易所上市的证券,并可能严重削弱其流动性。

鉴于上述情况,锦州银行表示,倘要约得以实施,该行H股将从港交所退市,有利于节省与合规事务及维持上市地位相关的成本,为可能进行的业务调整留出空间。还能够将原本用于与维持上市地位相关的资源重新分配至本行的业务运营。另外,将为所有股东(要约人及其一致行动人士除外)提供绝佳的机会,以现金对价变现其持有的面临可能退市和流通性较低风险的投资。

3月19日,据国家金融监管总局辽宁监管局披露,辽宁金控收购锦州银行股份一事获得批复同意,收购股份数不超过60.34亿股。收购后,辽宁金控持股比例不超过49.81%。

4月12日,锦州银行公告称,辽宁金控要约收购于当日截止。截至下午4时,35.15亿股H股要约被有效接纳,分别占该行独立H股股东所持H股、已发行H股及全部已发行股份约99.93%、99.93%及25.14%。14.87亿股内资股要约被有效接纳,分别占独立内资股股东所持内资股、已发行内资股及全部已发行股份约59.09%、14.21%及10.64%。

财务重组

经营业绩疲软,提振效果微弱,是锦州银行实施重大财务重组的主要缘由。2023年2月,锦州银行发布公告称,中国境内主要股东拟对该行实施一揽子财务重组交易。本次交易将有利于锦州银行优化资本结构,增强综合竞争力,提升服务实体经济能力。

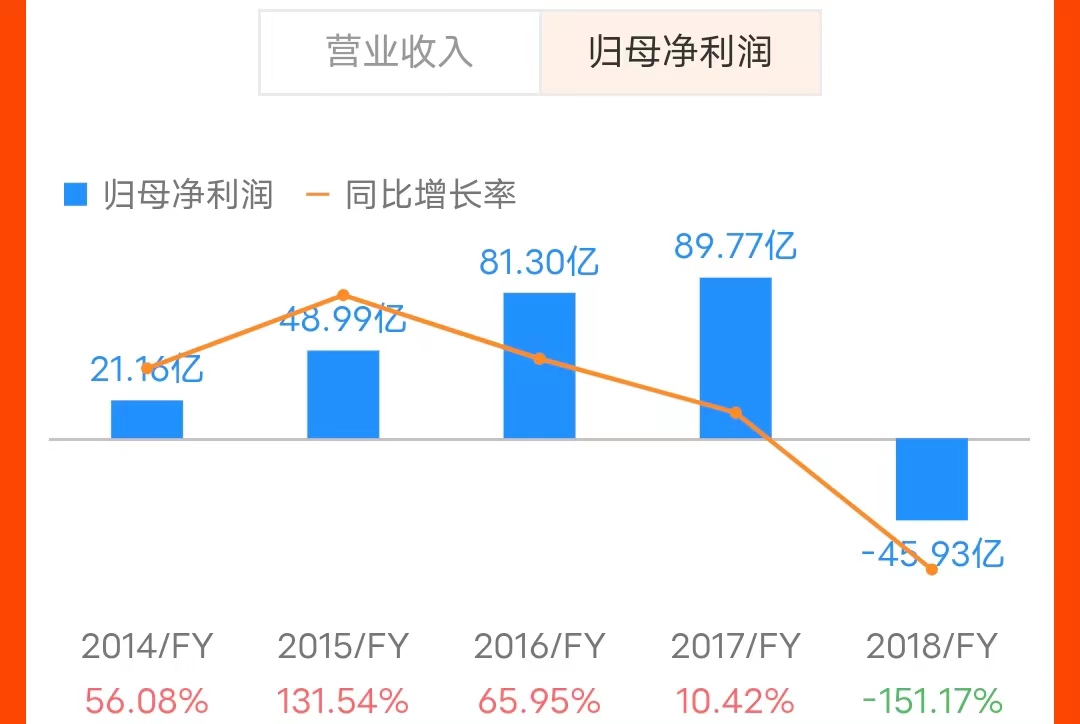

据梳理,锦州银行业绩“大变脸”发生于2018年。Choice数据显示,2014年至2017年,该行营业收入和净利润始终保持正增长。然而,到了2018年,虽然营收仍有所增长,锦州银行的净利润却由2017年的盈利89.77亿元,转为大幅亏损45.38亿元,由盈转亏。

(图源:Choice数据)

另外,锦州银行的资产质量“拉响警报”。截至2018年末,该行不良贷款余额为185.08亿元,较2017年末的22.47亿元增长7.24倍。同时,不良贷款率、拨备覆盖率分别为4.99%、123.75%,均逼近监管红线。资本充足水平更是从符合监管标准恶化为跌破监管底线,核心一级资本充足率、一级资本充足率、资本充足率分别为6.07%、7.43%、9.12%。

由于2018年年报问题暴露风险,2019年锦州银行被监管部门列入高风险的中小金融机构。央行会同原银保监会对该行制定了“两步走”的风险处置和改革重组方案。此后,锦州银行先后经历了引进优质股东、工行管理团队“空降”、剥离风险资产、完成百亿定增等事件。

经过改革化险,2020年锦州银行实现扭亏,2021年净利润大幅增长。不过,好景不长。截至2022年上半年末,该行资产、负债规模齐“缩表”,分别较年初缩减2.7%、3%。并且,锦州银行不良贷款率较年初上升0.12个百分点至2.87%,而同期末商业银行(法人口径)不良率为1.67%,且有所下降。此外,该行营收、净利均由增转降,分别同比下滑10.2%、38%。

联合资信对锦州银行出具的2022年评级报告指出,该行贷款客户集中度较高,部分大额风险暴露数据指标较高,面临较大客户集中风险;不良贷款规模及占比有所增长,且部分续贷业务五级分类计入关注类,关注类贷款规模及占比上升,未来信贷资产质量存在较大下行压力;较大规模的资产减值损失对利润产生负面影响,考虑到信贷资产质量下行压力,需关注未来盈利变化情况等。

“踩雷”汉能

在锦州银行业绩“亮红灯”的背后,昔日的光伏巨头汉能集团身影隐现。据悉,汉能集团由前中国首富李河君创立,曾一度成为全球最大的民营水力发电企业和最大的薄膜太阳能企业。

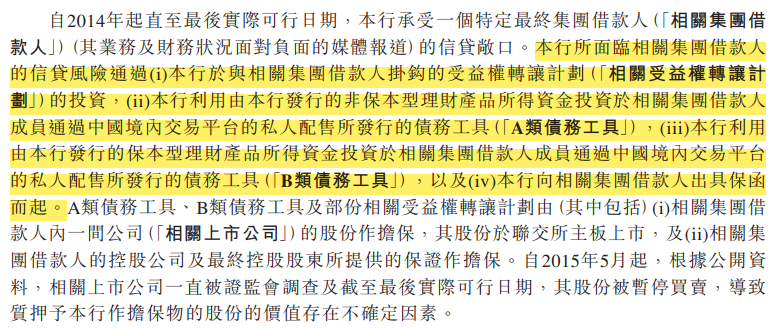

汉能集团高速扩张离不开资金加持,锦州银行正是“金主”之一。据该行招股书披露,汉能集团在锦州银行的贷款余额总计94.61亿元,包括与汉能挂钩的受益权转让计划、该行发行的非保本型理财产品及保本型理财产品三类信贷资金。其中附有信贷风险敞口净额27.7亿元。

(图源:锦州银行更新后的招股书)

这些信贷资金以汉能集团的港股上市公司汉能薄膜的股权作为抵押或担保。而2015年5月20日,汉能薄膜发电股价闪崩紧急停牌,市值蒸发超千亿,李河君从首富“宝座”跌落。原定于当年6月敲钟上市的锦州银行也因被港交所要求补交与汉能集团的信贷细节等资料,延误时间导致首版招股书失效,直到10月才重新提交招股书。

对于上述信贷资金的处理进展,锦州银行在更新后的招股书中披露称,该行一方面向两家境内金融机构出售相关受益权转让计划投资的一部分,未偿还结余总面值19.7亿元;另一方面与汉能约定提前偿还受益权转让计划及B类债务工具,未偿还总额25.94亿元,其中8亿元计入信贷风险净额。

更新招股书两个月后,锦州银行终于登陆港股。不过,汉能“5·20黑天鹅事件”的连锁反应仍未结束。由于股票交易被监管叫停,银行随之停贷,汉能集团融资渠道断裂,2018年公司现金流骤然紧张。2019年,汉能集团资金危机全面爆发,此后接连遭遇汉能薄膜发电退市、拖欠员工薪资、总部拆除等情形。

锦州银行曾指出,若汉能集团拖欠偿还相关受益权转让计划项下的任何垫款,而该行不能及时全面执行及实现相关质押,或甚至无法执行,“则本行可能须注销有关资产或就有关资产增加损失准备,并可能对本行的业务、财务状况及经营业绩造成重大不利影响”。

2022年12月,市场传出李河君被警方带走调查,或与锦州银行借贷事项相关的消息。2023年3月底,北京破产法庭发布公告称,经债权人申请,北京市第一中级人民法院裁定受理“汉能系”九家经营主体破产清算一案。

此外,锦州银行主要股东与汉能集团存在一定关联。招股书显示,银川宝塔彼时为该行单一最大股东,该公司隶属于宝塔石化集团。而汉能薄膜曾向宝塔石化配发5亿股新股,集资4.1亿港元。并且,2015年宝塔石化等曾计划向汉能薄膜发电大手笔“输血”,不过最终未能成行。

同样是在2018年,宝塔石化遭遇危机。据悉,由于票据兑付逾期引发的债务危机愈演愈烈,2018年该集团被列为失信被执行人,其实控人等也因涉嫌刑事犯罪被公安机关采取强制措施。而据联合资信透露,截至2018年3月末,宝塔石化从锦州银行获得授信额度37亿元,已使用29亿元。2023年11月,宝塔石化破产重整获法院裁定受理。

结合前文可以发现,锦州银行业绩“大变脸”也是在2018年。针对不良贷款率大幅走高,该行曾解释主要是因为“部分行业客户经营出现困难”等。2019年5月负责锦州银行财报审计的安永辞任,其表示,在进行该行截至2018年12月末的年度综合财务报表审计期间,注意到有迹象显示银行向其机构客户发放的某些贷款实际用途与其信贷文件中所述的用途不一致。

或不再上市

受上述因素掣肘,锦州银行回归A股的计划“搁浅”。据了解,早在2016年3月该行就有意回A,并于当年4月与东兴证券签署辅导协议。

不过,在进行了十期辅导之后,2018年12月据东兴证券发布的《终止锦州银行辅导备案的说明》,该行决定更换保荐机构。不久之后,锦州银行签约浙商证券,并向辽宁证监局报送辅导备案申请材料。然而,2019年12月该行登陆A股的计划宣告“折戟”。据浙商证券披露,鉴于锦州银行董事及经营业绩等发生较大变化,综合考虑各项因素,决定对该行首次公开发行股票辅导备案进行撤销。

回A“停摆”至今,如今又从港股退市,锦州银行未来是否会另寻时机上市,乃至转战A股?在要约公告中,锦州银行给出了答案。该行直言,“要约实施后,要约人无意将股份于其他市场上市。考虑到本行作为区域性商业银行,退市后本行将继续立足当地开展特色化经营,聚焦主责主业。”

记者注意到,此次要约实际上是锦州银行风险处置和改革重组的一部分。据该行披露,2019年至2020年期间,辽宁金控与成方汇达、工银投资、信达投资及长城资产四家国有企业,通过收购现有股份及认购新发行的股份等方式对锦州银行进行了投资,以支持该行的重组改革等。就前述背景,辽宁金控与其余4家国资共同签署《一致行动人协议》以实施要约。

(图源:锦州银行官网公告)

中信证券分析认为,地方国资股东拟现金要约收购锦州银行实现H股退市,表明该行风险化解进入中后期。锦州银行控制权已由民营企业转移至省级国资,有助后续风险处置安排。

就正式退市等情况,锦州银行尚未稿进行回复。退市后,锦州银行下一站将驶向何方?我们将保持关注。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://www.ooow.com//finance/687.html