消费日报网讯(记者 卢岳)

随着各大上市银行2023年财报相继出炉,信用卡“成绩单”也悉数亮相。

2023年,兴业银行实现营业收入2108.31亿元,同比下降5.19%;实现归母净利润771.16亿元,同比下降15.61%。截至2023年末,兴业银行贷款余额较上年末增长9.59%至5.46万亿元,其中,信用卡贷款余额为4016.33亿元,较上年下降511.39亿元,降幅达到11.29%,这是该行信用卡贷款余额近5年来首次出现负增长。值得一提的是,这还是兴业银行信用卡贷款主动“缩量保质”的结果。

记者梳理发现,2019年至2022年兴业银行信用卡的不良率不断攀升,2023年为3.93%,虽然较上年末微降0.08个百分点,但在已披露相关数据的上市股份行中排在首位。兴业银行信用卡业务指标变化,折射出行业哪些发展趋势?

信用卡规模缩水不良率居高

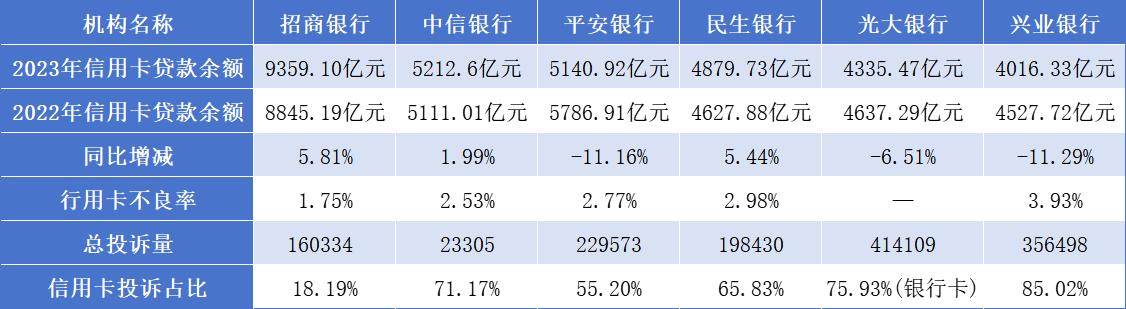

记者梳理发现,多家上市行的信用卡业务承受着不良资产压力的考验。截至目前,有6家上市股份行披露了相关数据,兴业银行信用卡不良率最高,虽然较上年末有所下降,但不良率仍达到3.93%。

数据显示,2019年至2023年,兴业银行不良贷款率分别为1.52%、1.25%、1.10%、1.09%和1.07%,整体呈现平稳下降趋势。但信用卡业务资产质量出现了较为明显的波动上升。数据显示,2019年至2023年,其信用卡的不良率分别为1.47%、2.16%、2.29%、4.01%、3.93%。

(图片来源:兴业银行2023年财报)

可以看到,兴业银行的信用卡不良率在2022年达到了近5年的最高点。对此财报中解释称,信用卡行业资产质量整体承压,公司信用卡违约金额也出现超预期增长。数据显示,2022年兴业银行逾期贷款余额832.37亿元,较上年末增加182.54亿元,其中信用卡逾期增加131.88亿元。原因是报告期内,部分信用卡持卡人收入水平和还款能力下降,同时催收作业人力和方式严重受限,催收成效受影响较大,信用卡业务逾期和不良增加。

对此,兴业银行近年来采取了一系列应对措施,强化信用卡风险管控的同时,加快信用卡业务转型发展。一方面,建立完善总分联动的风险管控体系,抓好风险准入、贷中管控、前催后催等关键环节,持续压降信用卡新发生不良;另一方面,加快业务转型,做实真实获客、做大有场景消费交易,优化交易结构和生息资产结构,实现规模与质量的平衡。

兴业银行在2023年财报中称信用卡风险指标实现了高位回落,截至2023年末不良贷款率3.93%,较上年末下降 0.08 个百分点;逾期率6.75%,较上年末下降0.59 百分点;截至2023年底信用卡逾期减少61.32亿元。

然而,“保质”成效初现的代价是业务收缩。2023年兴业银行信用卡新增发卡509.40万张,同比下降22.87%;累计实现交易金额23244.51亿元,同比下降16.23%。截至2023年底,兴业银行信用卡贷款余额降至4016.33亿元,减少了511.39亿元,降幅为11.29%。

数据显示,2019年至2022年兴业银行信用卡的贷款余额呈现持续增长趋势,分别为3493.12亿元、4098.26亿元、4364.82亿元、4527.72亿元,期间增幅分别为28.44%、17.32%、6.50%、3.73%,但增速逐年已出现下滑。随着2023年出现负增长,兴业银行信用卡贷款余额在总贷款中的占比也随之降至近五年来的最低点。2019年至2023年,这一比重分别为10.12%、10.31%、9.83%、9.09%、7.35%。

据梳理,2023年同样出现信用卡贷款余额同比缩水的上市股份行不止兴业银行一家。截至2023年底,平安银行的信用卡贷款余额同比减少11.16%至5140.92亿元,光大银行的信用卡贷款余额同比减少6.51%至4335.47亿元,下降幅度上兴业银行暂排在首位。从目前体量来看,兴业银行信用卡贷款余额在已披露相关数据的6家上市股份行中排在了末位。

(图片来源:消费日报财经制图,数据来自财报)

财报称,兴业银行信用卡的转型方向是“做大有场景消费交易”。

记者注意到,近期兴业银行的多则招聘信息显示,目前兴业银行信用卡中心在招聘“消费信贷集群汽车分期经营团队岗位”,岗位职责主要为“负责汽车分期业务整体经营,推动分行共同达成当年业务目标;负责统筹全行汽车分期业务合作厂商拓展、渠道维护和日常对接”等等,常德分行、银川分行的信用卡中心也在招聘客户经理,负责汽车、车位、装修业务及相关渠道的建设工作。这些领域或是兴业银行信用卡下阶段重点布局的资产。

信用卡成消费者投诉重灾区

除风控压力外,兴业银行信用卡还面临消费者投诉量大增的问题。据财报披露,2023年,兴业银行全渠道消费投诉356498件,同比下降25.53%。其中,信用卡业务投诉303096件,占比85.02%。

(图片来源:兴业银行2023年财报)

2023年3月1日正式施行的《银行保险机构消费者权益保护管理办法》要求,银行保险机构应当通过年报等适当方式,将消费者权益保护工作开展情况定期向公众披露。据梳理,在已披露相关数据的上市股份行中,兴业银行信用卡业务85.02%的投诉占比同样排在前列,排在其后的是中信银行,信用卡投诉业务占比为71.17%。

有行业人士指出,兴业银行要化解信用卡领域风险,主要是通过强化逾期资产的清收、管控,加大不良处置力度和临期催收管理。“催收力度加大或是其信用卡业务投诉突出的原因。”据其介绍,受宏观经济形势影响,信用卡逾期资产的摧回率较前几年是下降的,这意味着机构在催收方面要花更大力气。

今年3月19日,兴业银行发行的兴瑞2024年第一期不良资产支持证券的基础资产为信用卡不良债权。发行文件披露称,通过对历史回收数据进行分析,中诚信国际观察到,兴业银行信用卡不良债权36个月内的累计毛回收率呈逐年降低的趋势。

兴业银行财报中的内容也一定程度上印证了上述观点。据披露,该行成立了信用卡风险防控及账销案存清收等敏捷小组,将处置目标细化到重点分行、重点项目。

在行用卡风险管控过程中,兴业银行构建外包机构催收、司法催收和分行自主催收“三位一体”信用卡清收体系,提升催收产能,提高现金清收占比。从消费者投诉原因来看,该行2023年收到的因债务催收方式和手段引起的投诉达191933件,占比53.84%,排在首位。

值得一提的是,和2022年相比,兴业银行信用卡业务投诉、债务催收类投诉的数量和占比均出现了上升。记者在兴业银行官网看到,2022年该行全渠道消费投诉478708件,其中信用卡业务投诉占比46.80%,即约224035件。因债务催收方式和手段引起的投诉188704件,占比39.42%,即约188706件。

从地区分布来看,2023年兴业银行投诉量排名第一的区域为上海市,数量为41447件,占比11.63%。记者了解到,兴业银行信用卡中心成立于2008年,企业地址便在上海。据国家金融监管总局上海监管局披露,2023年上半年,在沪持牌信用卡中心及消费金融公司投诉量的中位数为2550.5件。其中,投诉量排在首位的是兴业银行信用卡中心。在沪持牌信用卡中心和消费金融公司中,兴业银行信用卡中心的平均每千万个人客户投诉量同样居首位。

记者关注到,2023年12月,国家金融监管总局上海监管局核准了刘秉文兴业银行股份有限公司信用卡中心总经理的任职资格。新帅上任后兴业银行信用卡在业务开展和消费者权益保护方面将有哪些新部署?2024年上半年兴业银行信用卡业绩表现如何?我们将继续关注。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://www.ooow.com//finance/690.html