消费日报网讯

4月18日,中国货币网公布了兴业消费金融2024年第三期金融债券的发行文件,本次兴业消金计划发行金融债规模15亿元,增发规模不超过10亿。

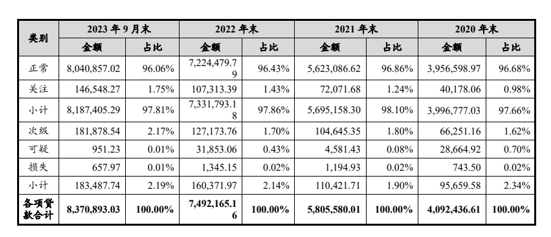

发行文件披露了兴业消金资产质量方面最新的数据,截至2021年、2022年以及2023年前9个月,公司不良贷款率分别为1.9%、2.14%、2.19%,连续上升。截至2023年9月末,兴业消金的不良贷款余额为18.35亿元,已超过2022年全年。

另据兴业银行2023年财报披露,2023年,兴业消金实现营业收入112.3亿元,较上年同期增长18.95%; 净利润20.72亿元,较上年同期减少16.89%。

对比数据来看,近年来兴业消金多项业绩指标增速已放缓趋势,这是否与其资产质量承压有关?

线下消费贷缩表,占比下降

兴业消金于2014年12月22日在福建注册成立,是经原银监会批准成立的全国性消费金融公司,初始注册资本3亿元,开业以来经历了3轮增资,截至目前公司注册资本为53.20亿元,股东分别是兴业银行(持股66%)、泉州文化旅游发展集团有限公司(持股24%)、特步(中国)有限公司(持股5%)、福诚(中国)有限公司(持股5%)。

除增资扩股外,消费金融补充“弹药”的方式还包括同业借款、银团贷款以及发行金融债券等。据梳理,从2021年开始,消金行业有两年多的时间未有新发金融债券,直到2023年11月份,兴业消金成功发行了15亿元的“2023年第一期金融债券”,随后行业迎来新的一波金融债发行热潮。去年11月以来,兴业消金已发行三期共50亿元金融债。

从资本充足情况来看,截至2023年9月末,兴业消金的资本充足率较年初上升1.24个百分点至14.63%,资本充足率是有所提升的。那么兴业消金为何热衷于发债融资?有行业人士表示,可能有两方面原因:一是金融债券具有融资期限较长、利率较低等优势,募集资金可以用于补充公司中长期资金,优化公司资产负债期限结构,进一步促进主营业务发展,提升普惠金融服务能力。二是兴业消金主营线下贷款,且单户金融较同业相对较高,对资本的消耗更快。

值得关注的是,兴业消金近年线下业务的贷款余额占比呈下滑态势。据介绍,兴业消金的线下贷款主要产品是“家庭消费贷,是一款针对个人及家庭在旅游、教育、婚庆、装修等除购房、购车以外的消费用途的信用贷款。展业区域方面,公司主要立足福建省内,重点拓展长三角区域和长江经济带的核心区域。

2022年,兴业消金发放线下业务贷款的笔均金额为14.88万元。截至2022年末,兴业消金线下业务贷款余额为621.12亿元,在总贷款余额中的占比为82.90%。2023年上半年,兴业消金发放线下业务贷款的笔均金额升至15.42万元,但截至2023年6月末,公司线下业务贷款余额小幅下滑至613.55亿元,在总贷款余额中的占比为 75.51%,金额及占比较年初有所下降。

与此同时,自2020年实行“兴才计划”、“立业计划”等自营互联网贷款业务以来,兴业消金线上业务规模及占比持续提升。

截至2022年末,兴业消金线上业务贷款余额为128.10亿元,在总贷款余额中占比为17.10%。截至2023年6月末,其线上业务贷款余额为199.04亿元,在总贷款余额中占比为24.49%,较年初增长7.39个百分点。

(图片来源:兴业银行2023年财报)

业绩方面,最新披露的数据显示,兴业消金2023年资产总额为869.31亿元,同比增长13.94%;贷款余额864.11亿元,同比增长15.33%;实现营收112.3亿元,同比增长约18.95%,但净利润同比减少了约16.89%,为20.72亿元。

自成立以来,兴业消金的业绩曾经历一段高速增长期间,其净利润增速一度增超100%,不过近年来增速大幅放缓。

数据显示:2020至2022年,兴业消金营业收入分别为64.70亿元、84.10亿元和101.35亿元,年复合增长率为25.16%;净利润分别为13.50 亿元、22.30亿元和24.93亿元,年复合增长率为35.89%。如今,2023年其净利润增速出现了负增长,原因何在?是否和近年来业务模式的转型有关?就相关问题记者向兴业消金发去采访提纲,截至发稿尚未收到回复。

不良连续走高,拖累业绩?

因兴业消金主要提供的是无抵押、无担保的小额信用类消费贷款,在单户金额较高的情况下,资产质量风险把控工作难度也相对较高。据悉,兴业消金的线下贷款业务保留了线下人工审核环节。

据介绍,兴业消金线下贷款的展业模式主要是由直销团队采用“上门收件、亲核亲访”的模式,通过面谈面签确认客户贷款申请意愿真实性,对客户的还款能力、贷款用途等进行核实、调查。

此外,记者从行业人士处了解到,设置线下人工审核不仅可以起到客户营销、风险审核的作用,且让金融机构对客户真实的工作单位、家庭住址等信息进行了掌控,这将有效提高贷后管理的效率。

记者看到,兴业消金多地线下业务部近期发布了“业务代表”的招聘公告,岗位详情中既包括了“负责完成客户贷前调查,为信贷决策提供必要依据”,也有“负责贷后管理和客户维护”的内容。

不过,从兴业消金的资产质量情况来看,其不良指标近年来有所走高。截至2021年、2022年以及2023年前9个月,该公司不良贷款余额分别为11.04亿元、16.04亿元、18.35亿元,增长较快;不良贷款率分别为1.9%、2.14%、2.19%,连续上升。

(图片来源:兴业消金2024年第三期金融债券募集说明书)

对此,评级机构中诚信国际在相关评级报告中指出,主要是受“近年来信贷业务规模的稳步扩张,叠加宏观经济增速放缓影响。”

另外值得关注的是,逾期贷款方面,截至2022年末,兴业消金逾期贷款余额为24.70 亿元,在总贷款中占比为3.30%,同比上升0.45 个百分点。经过催收,截至2023年9月底,兴业消金逾期贷款余额占总贷款的比重为3.94%,较年初上升0.65个百分点。

“由于逾期贷款在经济走弱时较易转化为不良资产,可能对公司的资产质量产生影响,未来仍需保持关注。”中诚信国际强调,逾期贷款易受经济环境波动的影响,未来仍需密切关注兴业消金资产质量的迁徙情况。

资产质量方面的压力还在一定程度上拖累了兴业消金的业绩表现。数据显示,随着公司不良贷款余额逐渐增长,2022年计提贷款及垫款信用减值损失42.66亿元,同比增长66.50%,拨备费用在拨备前利润中的占比为56.50%,同比上升 9.82个百分点。2022年,兴业消金营业收入、净利润的同比增速分别为20.54%、11.79%,两项业绩指标同比增速均有所放缓,特别是净利润增速达到了近五年以来的新低。

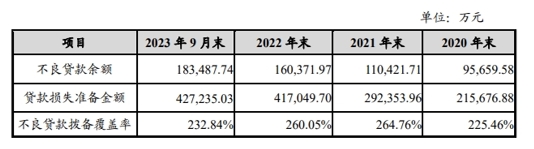

(图片来源:兴业消金2024年第三期金融债券募集说明书)

2023年前三季度,兴业消金计提贷款及垫款信用减值损失43.41亿元,已超过2022年全年的水平。截至2023年9月末,公司拨备覆盖率较年初下降27.21个百分点至232.84%,拨备计提力度较大。

行业人士指出,当前经济回暖、居民消费稳步提升,消金机构融资补血可以更好应对不断增长的放款需求。只是在助力实体经济的同时,如何在扩大规模和防控风险之间找到平衡点,将是消费金融机构未来需要面对的挑战。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://www.ooow.com//finance/692.html