深交所网站公告显示,成都瑞迪智驱科技股份有限公司(下称:瑞迪智驱或发行人)创业板首发申请早在2023年1月12日过会后,在2024年1月22日递交了注册申请。然而,作为一家自动化设备传动与制动系统关键零部件研发、生产与销售的高新技术企业,瑞迪智驱不仅仍存在营收勾稽不合、销量信息矛盾方面的疑点,且涉存在签字会计师报告期内处罚未披、高新技术企业称号不符等方面的情形。

勾稽不合营收真实性待考

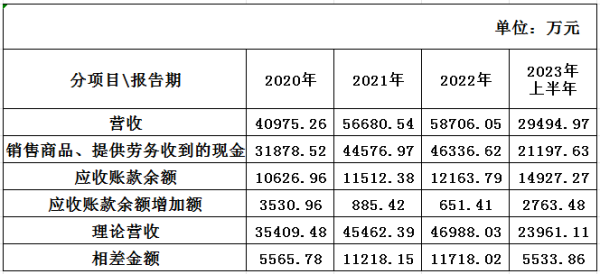

根据注册稿内容,2020年至2023年上半年各期,瑞迪智驱实现的营收分别为40975.26万元、56680.54万元、58706.05万元、29494.97万元,净利润分别为4856.51万元、6954.20万元、8150.13万元、5332.98万元,归母净利润分别为4700.89万元、6499.30万元、7488.43万元、5071.50万元,扣非净利润分别为3310.75万元、6114.41万元、6848.37万元、4651.36万元。

而合并现金流表显示,对应的各期其销售商品、提供劳务收到的现金分别为31878.52万元、44576.97万元、46336.62万元、21197.63万元。也就是说各期收现比四舍五入后分别为0.78、0.79、0.79、0.72。

结合申报稿信息,瑞迪智驱2019年至2023年上半年各期应收账款余额分别为7096.74万元、10626.96万元、11512.38万元、12163.79万元、14927.27万元,其中2020年至2023年上半年各期,应收账款余额较上期增加的金额分别为3530.96万元、885.42万元、651.41万元、2763.48万元。

而实际上在2019年应收账款账面余额的基础上,瑞迪智驱2020年至2023年上半年各期销售商品、提供劳务收到的现金与应收账款余额增加金额之和分别为35409.48万元、45462.39万元、46988.03万元、23961.11万元,与对应的各期营收相比较,分别少出5565.78万元、11218.15万元、11718.02万元、5533.86万元。

图片来源:根据发行人招股书整理

销量数据矛盾仍有待解惑

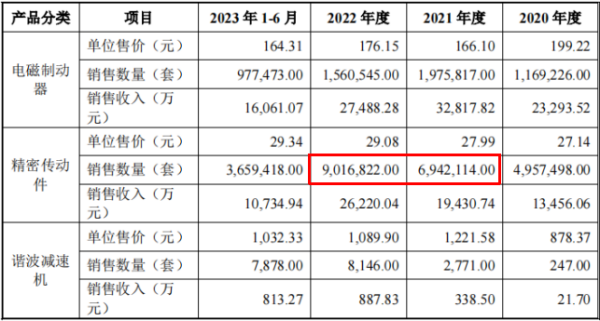

瑞迪智驱披露,2020年至2023年上半年各期产能分别为655.06万套、915.80万套、1071.90万套、513.45万套,产量分别为652.89万套、915.02万套、1065.05万套、486.87万套,产能利用率分别为99.67%、99.92%、99.36%、94.82%,同时披露销量分别为612.70万套、892.07万套、1058.55万套、454.48万套,产销率分别为93.84%、97.49%、99.39%、95.40%。

对应的是其主要产品中,同期电磁制动器的销量分别为116.92万套、197.58万套、156.05万套、97.75万套,精密传动件的销量分别为495.75万套、694.21万套、901.68万套、365.94万套,谐波减速机的销量分别为247套、2771套、8146套、7878套。

图片来源:发行人注册稿

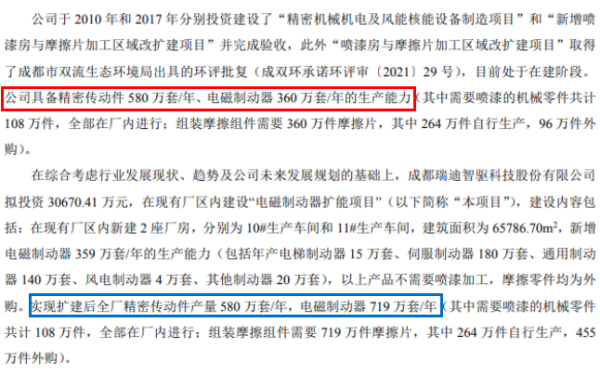

而据瑞迪智驱2022年4月提交的“电磁制动器扩能项目”环评报告,2010年和2017年分别投资建设的“精密机械机电及风能核能设备制造项目”和“新增喷漆房与摩擦片加工区域改扩建项目”均完成验收。项目环评时“喷漆房与摩擦片加工区域改扩建项目”处于在建阶段。其彼时具备精密传动件580万套/年、电磁制动器360万套/年的生产能力(其中需要喷漆的机械零件共计108万件,全部在厂内进行;组装摩擦组件需要360万件摩擦片,其中264万件自行生产,96万件外购)。也就是说彼时精密传动件和电磁制动器产能合计约为940万套,比招股书披露的2021年产能(915.80万套)多24.2万套,又比2022年产能(1071.90万套)少131.9万套。

特别需要指出的是,“电磁制动器扩能项目”为此次主要募资项目之一,环评报告内容还显示,实现扩产后发行人精密传动件的年产量仍然为580万套。显然招股书所披露2021年和2022年度“精密传动件”的销量(694.21万套、901.68万套)分别比“精密传动件”产能多出114.21万套、321.68万套,约占该产品产能的比例为19.69%、55.46%。

图片来源:绿网公益环境数据中心

在2020年和2022年度整体产能利用率分别为99.67%、99.92%、99.36%,整体产销率分别为93.84%、97.49%、99.39%的情况下,2021年和2022年度“精密传动件”的销量分别比产能多出19.69%、55.46%的合理性,或许需要瑞迪智驱来解释说明。

签字会计师年前处罚未披

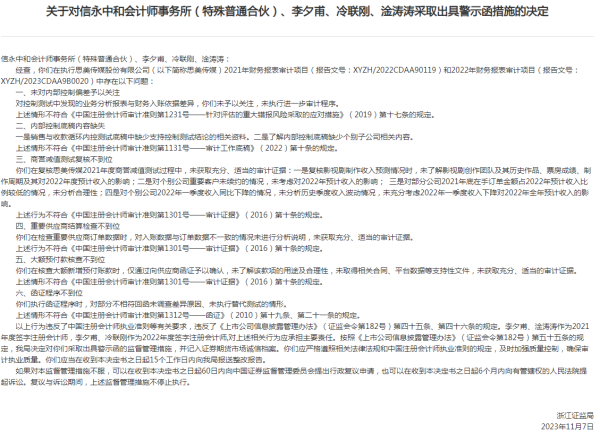

需要注意的是,在瑞迪智驱本次IPO的申报中,承担审计业务的会计师事务所和承担验资的机构均为信永中和会计师事务所(特殊合伙),其中审计签字注册会计师分别为李夕甫、徐年贵,验资签字注册会计师为李夕甫、汪孝东。

而浙江证监局网站2023年11月15日公告,对信永中和会计师事务所(特殊普通合伙)、李夕甫、冷联刚、淦涛涛采取出具警示函措施。原因为上述单位和个人在执行思美传媒2021年和2022年财务报表审计项目中存在多项违规,包括未对内部控制偏差予以关注,内部控制底稿内容缺失,商誉减值测试复核不到位,重要供应商结算检查不到位,大额预付款核查不到位,函证程序不到位等行为,违反了中国注册会计师执业准则等有关要求,违反了《上市公司信息披露管理办法》规定。李夕甫、淦涛涛作为2021年度签字注册会计师,李夕甫、冷联刚作为2022年度签字注册会计师,对上述相关行为应承担主要责任。浙江证监局决定对他们采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

图片来源:浙江监管局网站

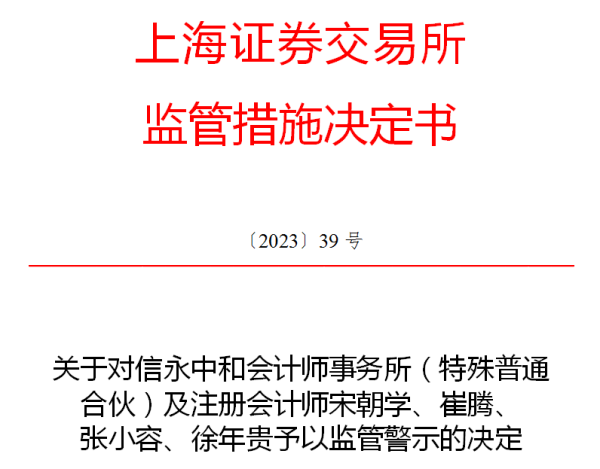

无独有偶的是,上交所网站2023年10月12日公告,对信永中和会计师事务所(特殊普通合伙)及其注册会计师宋朝学、崔腾、张小容、徐年贵予以监管警示。公告指出,信永中和会计师事务所(特殊普通合伙)(以下简称信永中和所)作为山东步长制药股份有限公司(以下简称公司)2019年度、2020年度、2021年度、2022年度审计机构,宋朝学作为公司2019年、2020年年度报告审计注册会计师,崔腾作为公司2021年、2022年年度报告审计注册会计师,张小容作为公司2019年、2020年、2021年年度报告审计注册会计师,徐年贵作为公司2022年年度报告审计注册会计师,存在以下审计职责履行不到位的情形。其中商誉减值事项审计方面,一是设计风险应对措施方面存在问题;二是细节测试方面存在问题;此外,未对资产评估师的访谈记录实施进一步审计程序。

图片来源:上交所网站

先不说承担IPO审计业务和验资业务的主会计师为同一人,能否保证审计和验资的独立性,对于李夕甫、徐年贵作为发行人申报审计业务签字注册会计师,所受到的监管处罚均发生在近三年内且未披露的现象,是否属于重大信息或需上市委来认定。

针对营收、销量及信披完整性等疑点,瑞迪智驱称,相关问题在招股书及交易所问询反馈意见中进行了陈述。

另外需要指出的是,瑞迪智驱2019年11月取得《高新技术企业证书》。而据招股书信息,2019年至2023年上半年各期末,其研发人员数量分别为65名、74名、103名、120名和125名,占员工人数的比例分别为8.17%、8.38%、10.11%、11.95%和12.68%。《关于做好2019年第二批高新技术企业申报工作的通知》指出,企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不得低于10%。按照研发人员占比,瑞迪智驱申报时或涉存在不满足高新技术企业认证条件的情形。

本次IPO,瑞迪智驱拟募资35720.67万元,其中拟使用30670.41万元用于电磁制动器扩能项目。瑞迪智驱称,项目建成达产后可实现年新增电磁制动器共计359万套的生产能力,达产年将使其营收增加62079.00万元,当年净利润增加10368.40万元。但对于其中的风险,同时称,随着经营业务规模的大幅扩大,如果不能对经营管理体系进行适时的调整和优化,则可能出现管理缺失或不到位的风险,并对经营造成不利影响。

特别声明:文中提及内容均来源于公开信息,不构成实质性投资建议,据此操作风险自担。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://www.ooow.com//finance/678.html